在利率下行、投资渠道收窄的背景下,越来越多的购房者考虑提前还贷以减轻负债压力。但不同银行的提前还款政策差异较大,涉及违约金、预约周期、办理方式等关键细节。本文整理工商银行、建设银行、招商银行等10家主流银行的房贷提前还款全流程攻略,助你避开“踩坑”,高效省钱!

一、为什么要提前还房贷?这3类人建议优先考虑

1.房贷利率高位站岗者(如5.8%以上)

2.手握闲置资金且无更高收益投资者

3.计划出售房产需结清贷款者

⚠️ 提示:提前还款前建议用“房贷计算器”对比节省的总利息,避免盲目操作。

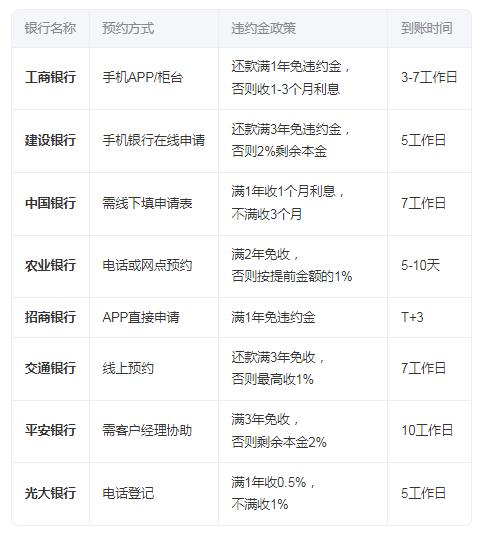

二、各大银行提前还款政策对比(2025最新版)

以下为8家主流银行提前还款规则整理,建议收藏:

注:具体以贷款合同为准,部分银行可能放宽政策,建议提前咨询客服。

三、手把手教学:线上/线下提前还款全流程

方式1:手机银行APP操作(以招商银行为例)

登录APP→点击“贷款”

进入“我的贷款”→选择“提前还款”

填写还款金额→确认违约金→提交申请

等待审核通过后自动扣款

方式2:线下柜台办理

电话预约还款时间(部分银行需提前15-30天)

准备身份证、贷款合同、还款银行卡

填写《提前还款申请表》并签署协议

存入足额资金等待系统划扣

四、避坑指南:这5大细节不注意可能多花冤枉钱!

违约金计算方式:按剩余本金还是利息计算?直接影响成本。

预约周期:部分银行需排队2个月以上,提前规划时间。

还款金额:多数银行要求最低还5万,且为1万元整数倍。

次数限制:如农业银行每年仅允许提前还款2次。

利率重置风险:部分提前还款后,剩余贷款可能被重新定价。

五、常见问题解答(Q&A)

Q1:提前还款选“缩短年限”还是“减少月供”?

省利息优选:缩短贷款期限(总利息更少)

减轻压力选:减少月供金额

Q2:公积金贷款提前还款流程一样吗?

需到公积金管理中心办理,流程与商业贷款不同,需单独预约。

Q3:银行拖延办理怎么办?

可向银保监会投诉(电话12378),通常3天内银行会主动联系处理。

提前还贷需综合评估个人资金状况、投资收益及贷款条款。建议优先选择违约金低、线上操作便捷的银行。转发本文给需要的朋友,助更多人高效“减负”!

以上内容就是关于各大银行房贷提前还款攻略?的相关消息,如果您看完这篇文章,仍有疑问?您可以随时与我们帮帮普惠的顾问进行免费咨询。

帮帮普惠,咨询电话:18048573376(微信:bbpuhui)

更多贷款咨询可以关注成都帮帮普惠公众号:CDQSSDK

文章地址:https://www.bbphjt.net/diyadaikuan/7195.html

公司地址:成都市锦江区新光华街7号航天科技大厦26楼

扫描关注微信公众号

扫一扫 在线咨询

贷款服务热线(工作时间9:00-22:00)

18048573376

在线咨询

在线预约

联系我们

回到顶部